Giao dịch liên kết là gì? Doanh nghiệp có giao dịch liên kết là gì?

Giao dịch liên kết là gì, doanh nghiệp có giao dịch liên kết là gì, nghị định 132 giao dịch liên kết, kinh nghiệm bị thanh tra về giao dịch liên kết. Đọc ngay bài viết sau để tìm hiểu thông tin chi tiết!

Tìm hiểu giao dịch liên kết là gì?

Một số vấn đề môi trường bên trong của doanh nghiệp giúp cho việc nghiên cứu các yếu tố thuộc về bản thân doanh nghiệp diễn ra nhanh chóng. Chúng giúp xác định những điểm mạnh và điểm yếu của doanh nghiệp, trở thành cơ sở để thực hiện xây dựng ma trận phân tích, đánh giá tổng hợp về các yếu tố của môi trường bên trong doanh nghiệp. Giao dịch liên kết là khái niệm khá mới mẻ trong những năm gần đây. Có nhiều doanh nghiệp chưa nắm rõ về giao dịch liên kết dẫn đến việc không có xử lý phù hợp theo quy định.

Giao dịch liên kết là gì? Theo nghị định của nhà nước có ghi rõ: Giao dịch liên kết là các giao dịch trao đổi, mua, bán, chia sẻ chi phí, sử dụng chung nguồn lực như tài sản, vốn, lao động, thỏa thuận mua, bán, chuyển giao tài sản hữu hình, tài sản vô hình, cho thuê, chuyển nhượng, cho mượn, thuê, mua, bán, mượn, trao đổi, đảm bảo tài chính, một số công cụ tài chính, dịch vụ tài chính, vay, cho vay, cung cấp dịch vụ, chuyển giao hàng hóa, chuyển nhượng, thuê, cho thuê, mượn, cho mượn giữa các chủ thể có quan hệ liên kết.

Giao dịch liên kết là gì?

Vay tiền của cá nhân có phải là giao dịch liên kết không?

Pháp luật quy định: “Hợp đồng vay tài sản là sự thỏa thuận giữa các bên, theo đó bên cho vay giao tài sản cho bên vay, chỉ phải trả lãi nếu có thỏa thuận hoặc pháp luật có quy định, khi đến hạn trả, bên vay phải hoàn trả cho bên cho vay tài sản cùng loại theo đúng số lượng, chất lượng”.

Vậy vay tiền của cá nhân có phải là giao dịch liên kết không? Thực tế, chỉ trừ trường hợp được xác định là mượn tiền thì quyền sở hữu đối với số tiền đó sẽ không thay đổi. Phần lớn các giao dịch vay mượn tiền bản chất trong thực tế là giao dịch vay mượn tiền qua miệng, nếu không có chứng từ thì đây không được xem là một giao dịch liên kết.

Ví dụ về giao dịch liên kết

Ví dụ về giao dịch liên kết thường gặp như sau:

– Vay vốn của ngân hàng với tổng giá trị các khoản nợ trung và dài hạn, vốn chủ sở hữu chiếm dưới 50%, tỉ lệ trên 25% để phục vụ hoạt động kinh doanh.

– Giao dịch liên kết theo Khoản 2, Điều 5 Nghị định 132/2020/NĐ-CP: Công ty vay vốn của cá nhân là người thân, bạn bè với mức lãi suất 0%.

– Doanh nghiệp 100% vốn trong nước, doanh nghiệp phát sinh khoản tiền mượn của giám đốc 3 tỷ đồng.

Doanh nghiệp có giao dịch liên kết là gì?

Doanh nghiệp có giao dịch liên kết là gì? Một doanh nghiệp được xem là có giao dịch liên kết sẽ nằm trong các trường hợp sau:

– Doanh nghiệp có phát sinh các giao dịch cá nhân thuộc trong một các mối quan hệ theo quy định, vay, cho vay ít nhất 10% vốn góp chủ sở hữu với kiểm soát doanh nghiệp, cá nhân điều hành, nhượng, nhận chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu.

– Doanh nghiệp chịu sự quyết định, điều hành, kiểm soát trên thực tế đối với hoạt động sản xuất kinh doanh của doanh nghiệp kia.

– Thông qua vốn góp của cá nhân này vào doanh nghiệp hoặc các doanh nghiệp chịu sự kiểm soát của một cá nhân.

– Hai doanh nghiệp được điều hành hoặc chịu sự kiểm soát về hoạt động kinh doanh, nhân sự, tài chính bởi các cá nhân thuộc một trong các mối quan hệ người thân.

– Hai doanh nghiệp cùng có một hay nhiều thành viên lãnh đạo có trên 50% tỷ lệ quyết định hoặc cùng có quyền quyết định hoạt động kinh doanh, các chính sách kinh tế, tài chính hoặc được thao túng bởi một bên thứ ba.

– Một doanh nghiệp chỉ định thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của một doanh nghiệp khác.

– Một doanh nghiệp bảo lãnh hay cho một doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào.

– Một doanh nghiệp là cổ đông lớn hoặc nắm giữ trực tiếp hoặc gián tiếp ít nhất 10% tổng số cổ phần của doanh nghiệp kia.

– Hai doanh nghiệp kinh doanh có mối quan hệ cơ sở thường trú, trụ sở chính hoặc cùng chung một cơ sở thường trú của cá nhân, tổ chức nước ngoài.

– Các bên trực tiếp hay gián tiếp cùng góp vốn, đầu tư, chịu sự điều hành, kiểm soát của một bên khác.

– Một bên tham gia trực tiếp hoặc gián tiếp vào góp vốn hoặc đầu tư vào bên kia, việc điều hành, kiểm soát.

Doanh nghiệp có giao dịch liên kết là gì?

Nghị định 132 giao dịch liên kết quy định như thế nào?

Nghị định 132 giao dịch liên kết được xây dựng trên nguyên tắc thể hiện quan điểm, đường lối của Đảng và Nhà nước trong việc quản lý thuế.

Trong đó có cam kết của Việt Nam khi tham gia diễn đàn BEPS của OECD và phù hợp điều kiện bối cảnh của Việt Nam bao gồm:

– Tiếp cận với các nguyên tắc, thông lệ quốc tế trong việc quản lý thuế đối với giao dịch liên kết.

– Luật sửa đổi, bổ sung một số Điều của Luật Thuế Thu nhập doanh nghiệp.

– Đảm bảo tính thống nhất của hệ thống văn bản pháp luật, trong đó có Luật Thuế Thu nhập doanh nghiệp số 14/2008/QH12, Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019 (Luật Quản lý thuế số 38).

– “Hoàn thiện, bổ sung các quy định chặt chẽ trong pháp luật về thuế,… để kiểm soát, quản lý, ngăn chặn chuyển giá”.

– Tại Nghị quyết số 50-NQ/TW ngày 20/8/2019 của Bộ Chính trị có nêu: “Nghiên cứu, xây dựng các quy định khắc phục tình trạng “vốn mỏng”, chuyển giá”.

Công văn chi phí lãi vay giao dịch liên kết quy định như thế nào?

Công văn chi phí lãi vay giao dịch liên kết có quy định rõ:

– Thời gian chuyển chi phí lãi vay tính liên tục không quá 05 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ. Phần chi phí lãi vay không được trừ theo quy định tại điểm a khoản này được chuyển sang kỳ tính thuế tiếp theo khi xác định tổng chi phí lãi vay được trừ trong trường hợp tổng chi phí lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức quy định tại điểm a khoản này.

– Người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 30% tổng lợi nhuận thuần từ hoạt động kinh doanh.

Kinh nghiệm bị thanh tra về giao dịch liên kết

Kinh nghiệm bị thanh tra về giao dịch liên kết mà bất cứ doanh nghiệp nào cũng nên lưu ý. Các doanh nghiệp thuộc đối tượng bị thanh kiểm tra về giao dịch liên kết:

- Những doanh nghiệp bị điều chỉnh giảm lỗ lớn hoặc đã gặp những vấn đề về thuế trong các cuộc thanh tra trước.

- Những doanh nghiệp được ưu đãi cao về thuế.

- Những doanh nghiệp chưa bị thanh tra thuế cho một khoảng thời gian dài.

- Những doanh nghiệp chủ chốt trong ngành.

- Các doanh nghiệp trong các lĩnh vực có rủi ro cao về thuế và giá chuyển nhượng.

- Doanh nghiệp thực hiện nhiều giao dịch với các bên liên kết.

- Phát sinh lỗ trong nhiều năm liên tiếp vẫn mở rộng hoạt động kinh doanh.

Kinh nghiệm bị thanh tra về giao dịch liên kết

Các vấn đề thường gặp trong thanh kiểm tra

Tài sản vô hình: Bản chất giao dịch không được thực hiện như:

- Dịch vụ mang lại lợi ích cho cổ đông,…

- Trùng lặp.

- Giá trị gia tăng trực tiếp và không tạo ra lợi ích kinh tế cho hoạt động kinh doanh của doanh nghiệp.

- Dịch vụ giữa các bên liên kết.

- Phí bản quyền do công ty con của một doanh nghiệp sản xuất theo hợp đồng, doanh thu thuần với các bên liên kết.

- Không chuyển giao công nghệ trên thực tế.

Một số vấn đề khác: Ảnh hưởng từ các yếu tố thị trường, so sánh giá giao dịch độc lập, lựa chọn tỷ suất lợi nhuận, thời điểm nộp hồ sơ.

Nguyên nhân phát sinh lỗ:

- Trừ một số trường hợp theo quy định bất khả kháng theo quy định hiện tại, doanh nghiệp đều không có nhiều cơ sở để giải thích nguyên nhân phát sinh lỗ.

- Không có số liệu chứng minh nguyên nhân phát sinh lỗ.

Thường gặp trong đối tượng so sánh độc lập:

- Đối tượng so sánh độc lập trong nước hoặc nước ngoài.

- Sản phẩm và phân khúc kinh doanh của đối tượng so sánh độc lập.

- Cấu trúc sở hữu hay giao dịch liên kết của đối tượng so sánh độc lập.

Thường gặp về kê khai giao dịch liên kết: Phương pháp xác định giá và giá trị giao dịch liên kết.

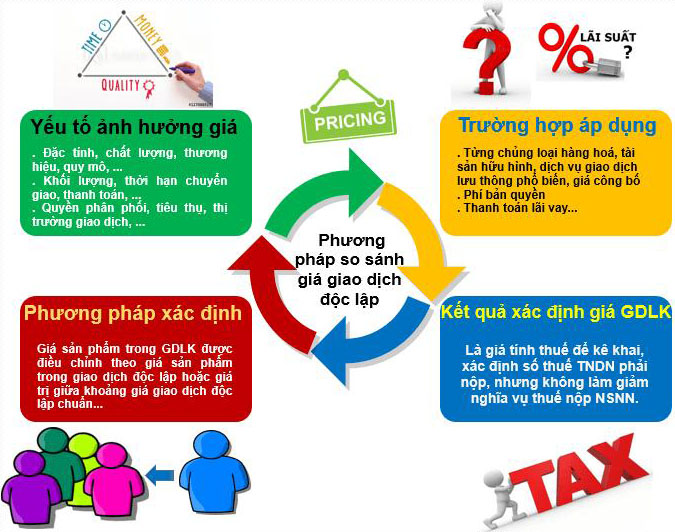

Xác định giá giao dịch liên kết là gì?

Xác định giá giao dịch liên kết là gì? Xác định giá trong giao dịch liên kết chính là xác định giá trị của mối quan hệ giao dịch liên kết. Các yếu tố ảnh hưởng đến giá sản phẩm như sau:

- Các điều kiện hợp đồng cung cấp, chuyển giao sản phẩm.

– Điều kiện kinh tế và chức năng hoạt động của người nộp thuế phụ thuộc vào thị trường nơi diễn ra giao dịch và các yếu tố khác tác động đến giá sản phẩm.

– Quyền phân phối, dịch vụ, tài sản, tiêu thụ hàng hóa có ảnh hưởng đến giá trị kinh tế.

– Khối lượng, thời hạn thanh toán, thời hạn chuyển giao và các điều kiện khác của hợp đồng.

- Đặc tính, nhãn hiệu thương mại, chất lượng, thương hiệu của sản phẩm và quy mô, khối lượng giao dịch.

Trên đây là toàn bộ thông tin giao dịch liên kết là gì, doanh nghiệp có giao dịch liên kết là gì, nghị định 132 giao dịch liên kết, kinh nghiệm bị thanh tra về giao dịch liên kết. Hy vọng bài viết này hữu ích cho cuộc sống của bạn, cảm ơn bạn đã đọc bài viết này!

Xem thêm: GRDP là gì? GRDP khác GDP như thế nào và công thức tính

Thắc Mắc -GRDP là gì? GRDP khác GDP như thế nào và công thức tính

RPA là gì? Ứng dụng và triển vọng nghề nghiệp RPA Developer

Đông phương học là gì? Đông phương học làm nghề gì?

Keo đất là gì? Phân loại, vai trò và cấu tạo của keo đất

Resilience là gì? Thông tin về resilience meaning và building resilience

Ethylene oxide là gì? Ethylene oxide dùng để làm gì?

Xuyên tâm liên là gì? Uống xuyên tâm liên hàng ngày có tốt không?